Fed aterriza

Durante todo o esforço do Federal Reserve para combater a inflação, os formuladores de políticas têm se concentrado em aumentar a taxa básica de juros o suficiente e rapidamente para controlar a inflação e manter a confiança do público.

No entanto, a outra metade da conversa, sobre quando reduzir as taxas e aliviar a pressão sobre famílias e empresas, será igualmente importante e talvez ainda mais difícil de acertar na busca por um “pouso suave”, onde a inflação cai sem levar a uma recessão ou grandes perdas de empregos.

Olhando para as três recessões anteriores à pandemia de coronavírus, o Fed atingiu o pico de suas taxas de juros e começou a reduzi-las de três a 13 meses antes do início da recessão.

Isso demonstra a dificuldade em conter uma desaceleração assim que ela começa e a desafio de alinhar os efeitos da política monetária com as necessidades econômicas meses à frente.

Para o Fed, permitir que a inflação alta se torne incorporada à economia é considerado um pecado capital, e as autoridades preferem correr o risco de ir longe demais na contenção da inflação do que arriscar uma recuperação econômica. Ainda assim, é um desafio delicado equilibrar a desaceleração da economia “apenas o suficiente”, pois a margem de erro é alta. Embora a economia mostre resiliência em termos de atividade, a inflação subjacente também persiste teimosamente, o que mantém os riscos de fazer muito pouco ainda presentes.

Essa situação pode apontar para a possibilidade de mais um aumento de juros, mesmo quando os investidores acreditam que o Fed já concluiu seu ciclo de aperto monetário.

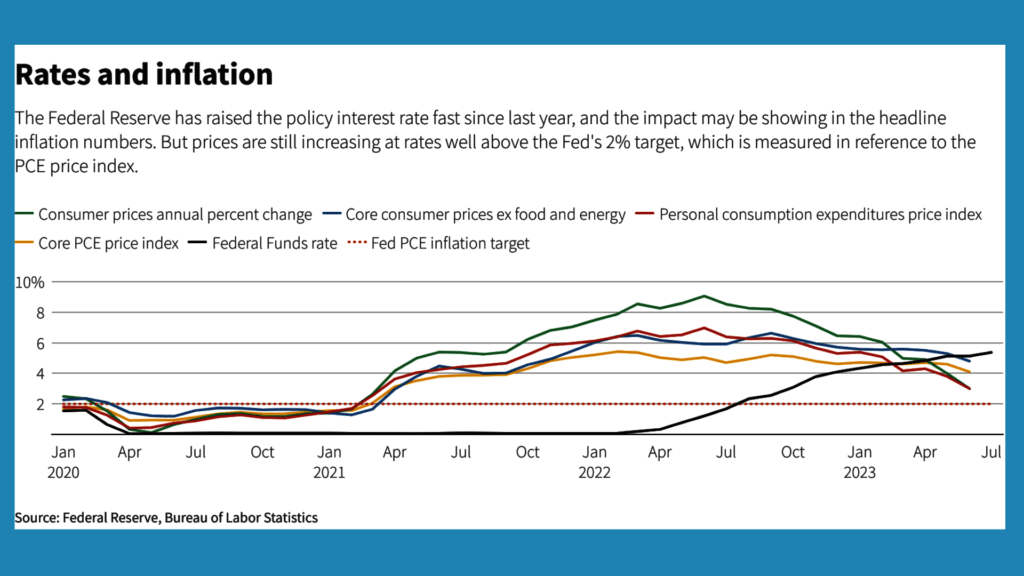

Os mercados futuros de juros indicam apenas uma chance em quatro de outro aumento. Na última reunião, o Fed elevou sua taxa básica de juros para a faixa de 5,25% a 5,50%, marcando o 11º aumento nas últimas 12 reuniões.

Os formuladores de políticas enfrentam um dilema ao considerar se devem aumentar ainda mais os custos dos empréstimos e por quanto tempo manter as taxas elevadas.

Essa discussão é crucial, pois pode determinar a direção geral da economia nos próximos anos, incluindo questões como crescimento econômico, desemprego e mercados de trabalho fortes, especialmente em um ano de eleições presidenciais em 2024.

Apesar de um rápido aperto monetário ao longo de dezesseis meses, a economia ainda cresceu a uma taxa anualizada de 2,4% no segundo trimestre, superando as expectativas e mantendo um impulso positivo no trimestre atual.

Os custos salariais dos funcionários também aumentaram 4,5% no período de 12 meses até junho, indicando crescimento, embora abaixo dos picos da era pandêmica e ainda acima da meta de inflação de 2% estabelecida pelo Fed.

Embora a inflação nominal tenha caído em relação aos níveis de 2022, as pressões de preços subjacentes têm se movido mais lentamente.

O índice de preços de gastos com consumo pessoal, excluindo alimentos e energia, desacelerou para 4,1% em junho, após ficar próximo de 4,6% por meses, ainda mais que o dobro da meta de inflação do Fed.

O presidente do Fed, Jerome Powell, reconhece que as peças do “quebra-cabeça” da inflação ainda não se alinharam totalmente, mostrando cautela em relação à situação. Ele enfatizou a necessidade de esperar e ver se a inflação caiu de forma duradoura e destacou que o núcleo da inflação ainda está relativamente elevado.

Dada a situação, Powell ressaltou a importância de uma delicada calibração para vencer a inflação sem restringir a atividade econômica mais do que o necessário. O desafio é manter uma política monetária restritiva o suficiente para conter a inflação, mas estar à frente de qualquer desaceleração econômica futura com taxas de juros mais baixas.

Powell também apontou que ajustes na taxa de referência do Fed, para cima ou para baixo, levam tempo para serem sentidos na economia.

A taxa básica de juros do Fed influencia a economia ao afetar o que os credores cobram dos consumidores por cartões de crédito, automóveis e empréstimos imobiliários, além do que as empresas pagam em títulos ou linhas de crédito.

O desafio é encontrar o equilíbrio certo para a política monetária, permitindo que a economia continue crescendo de forma sustentável, ao mesmo tempo em que controla as pressões inflacionárias sem causar danos desnecessários à atividade econômica.

Estrela do norte: Powell não forneceu orientações diretas sobre como o Fed avaliará quando é a hora de reduzir a política monetária, afirmando que a decisão será tomada quando estiverem confortáveis para fazê-la.

No entanto, ele destacou que a inflação não atingirá a meta até que a economia desacelere abaixo de seu potencial por um período, o que tem implicações diretas no número de empregos.

Atualmente, a economia está mostrando sinais de desaceleração, embora a taxa de desemprego permaneça baixa.

Os trabalhadores estão se demitindo menos frequentemente, o número de vagas de emprego está em queda e os aumentos salariais estão desacelerando. Isso sugere que o mercado de trabalho está esfriando após anos de pandemia, caracterizados por escassez de mão de obra e grandes aumentos salariais.

Apesar da inflação estar abaixo de seu pico e sem grandes impactos no emprego, alguns economistas estão preocupados que Powell esteja cometendo o mesmo erro de seus predecessores ao focar na “folga” econômica para concluir sua tarefa, o que pode abrir caminho para uma recessão desnecessária.

Muitos acreditam que é crucial explorar a compatibilidade entre baixo desemprego e baixa inflação, pois é uma área que pode ser testada. A discussão sobre cortes nas taxas de juros provavelmente acontecerá em outubro.

Embora as projeções recentes dos formuladores de políticas do Fed indiquem que as taxas de juros cairão até o final de 2024, o declínio é menor do que o esperado para a queda da inflação, resultando em taxas de juros ajustadas pela inflação ainda em alta.

A manutenção de uma política restritiva pode trazer o risco de não apenas desacelerar a economia, mas também curvá-la, algo que os antecessores de Powell sabem que pode acontecer rapidamente. Experiências anteriores mostram que, mesmo com sinais de desaceleração, é possível uma recessão se desenvolver rapidamente.

Alguns economistas acreditam que a economia está na fase do “último suspiro”, com desaceleração nos empréstimos bancários, aumento nos custos do crédito e aumento da inadimplência dos empréstimos, fatores consistentes com o início de recessões anteriores.

Dada a rigidez da inflação, o Fed pode acabar mantendo taxas de juros relativamente altas por um longo período, sendo relativamente lento em reduzi-las, pois precisa da fraqueza econômica para se desenvolver antes de tomar medidas mais drásticas.